어제 포스팅에서 언급했던 KG케미칼에 대해 써보려고 합니다.

일단 저는 국내 주식에는 크게 관심이 없지만, 국내 기업들에는 꽤 관심이 많습니다. 기업과 기업의 관계에 호기심을 느낀다고나 할까요?

그 중에서도 가장 관심있게 지켜보는 게 기업의 지배구조입니다. 특히 우리나라 회사들은 지배구조가 굉장히 재밌습니다. 아직 지주사체제로 전환하지 못한 기업집단(Group)의 순환출자부터 시작해서, 첫째 아들 둘째 아들의 지분 분배와 형제의 난까지..

(개인적으로 영화나 소설의 소재로 충분하다고 생각합니다)

아무튼 그런 저에게 KG 그룹은 굉장히 재미있는 회사였습니다.

여기서 KG 그룹이 무슨 그룹이야 라고 하시는 분들이 계실 것 같으니까 간단히 설명드리자면..

2020년 기준 자산 총액이 5조 원 이상이 되어, 올해부로 정부에서 공시대상으로 인정한 준대기업(우리나라에서 54번째로 큰 회사)입니다. 자산규모 기준으로 유진그룹(동양레미콘과 유진투자증권을 소유한 기업집단)과 하이트진로 그룹보다는 조금 작은 수준이죠. 그런 큰 회사가 어디서 갑자기 툭 튀어나온 회사인지 궁금해하실 것 같은데 카카오만큼 신참은 아닙니다. 경기화학(KyungGi Chemical)이 모태거든요. 그러나 근 10년동안 급격하게 성장한 것도 사실입니다.

어떻게?

인수합병으로요.

정말 재밌지 않나요? 이런 식으로 1년에 1~2개씩 인수합병을 진행하는 회사는 국내에 거의 없을 겁니다. 그나마 애플이나 구글같은 세계 최대의 회사들이 이런식으로 끊임없는 인수합병을 하긴 합니다만 얘네들은 그래도 IT 회사들만 먹어치웁니다. 그런데 KG 그룹은 산업군도 가리지 않고 서로간의 시너지도 전혀 고려하지 않습니다. 그냥 괜찮은 매물이 나오면 인수합병을 진행하는 게 KG 그룹의 특징입니다.

이런 묻지마 인수합병은 지배구조를 더욱 복잡하게 만들었습니다. 현재 지주회사로 분류되는 (주)KG라는 회사가 설립되어 있음에도 불구하고 KG 케미칼이 지주사의 역할을 겸하고 있는 것만 봐도 알 수 있죠. 아래의 그림을 보면 쉽게(?) 이해하실 수 있을 겁니다.

KG 그룹에서 가장 중요한 회사는 KG그룹의 모태가 된, 오늘 포스팅의 주인공 KG 케미칼입니다. 보시면 KG 케미칼이 지주회사인 (주)KG(오렌지색 박스)를 지배하고 있고 지주회사가 지배당하면 어떡해..? (주)KG가 KG이니시스와 상호출자(각자의 지분을 소유한 두 회사) 상태이며, "KG케미칼 - KG 이니시스 - 이데일리 - KG 제로인 - 다시 KG케미칼"로 이어지는 거대한 순환출자 구조를 가지고 있습니다. 또다른 고리로는 "KG케미칼 - KG ETS- 이데일리 - KG 제로인 - KG케미칼"이 있겠네요.

기업구조에 관심이 없는 사람이 봐도 엉망이다 라고 생각할 수밖에 없는 구조입니다. 또한 KG그룹이 준대기업의 위치까지 오른 현재 기업 구조 개편이 필연적이라는 사실로 이어지죠.

따라서, KG 그룹이 정상적인 사고를 가지고 있다면 곧 기업구조를 개편하려고할 것입니다. 이것이 제가 KG케미칼을 관심있게 지켜보게 된 계기입니다. 어떻게 이 복잡하게 얽힌 지배구조를 풀지는 모르겠으나 KG케미칼이 큰 이득을 가져갈 것 같다고 판단했죠.

여기에서 이어지는 것이 저평가 상태로 보이는 것입니다. 동부제철 인수(19년 8월 완료)는 KG케미칼의 규모를 2배 이상으로 뻥튀기시켜버렸습니다.

매출액과 영업이익은 60% 이상, 자산 총계는 무려 3배 가량 늘어났습니다. 이게 단 1년 새에 일어난 일이죠.

이렇게 회사의 외형이 급 성장했으니 PER이 획기적으로 낮아지는 것도 당연합니다.

PBR을 제외하고 다른 주요 평가지표가 말도 안되게 개선된 것을 볼 수 있습니다. PER은 64배였던 게 무려 1.62배까지 떨어졌습니다. ROE는 거의 30배 가까이 상승해서 32.69%까지 올라갔네요. PBR도 양호에서 매우 좋은 상태로 변했구요.

즉, KG케미칼이 잘해서가 아니라 그냥 동부제철의 인수합병으로 인해 저평가 상태가 된 것입니다. 어쨌든 그게 저평가 아니냐? 라는 질문에는 딱히 대답할 말이 없지만, 기업구조 개편 이후에도 KG케미칼이 지금과 같은 저평가 상태일 것이라고는 장담할 수 없습니다.

다만 KG케미칼을 주목해야할 이유가 지주사 역할 말고도 하나 더 있는데, 바로 KG케미칼이 60%의 지분을 가지고 있는 KG에너켐입니다. 이 회사 역시 인수합병을 통해 KG그룹에 편입됐는데요, 최근 국내 증시를 뜨겁게 달구고 있는 2차 전지에 필요한 황산니켈(양극재의 원료)을 생산합니다. 구조가 개편되어도 KG에너켐은 KG케미칼 산하에 있을 것이라 예상되기에(이름부터가 케미칼이니까) KG에너켐의 성장은 주목해볼만한 요소입니다.

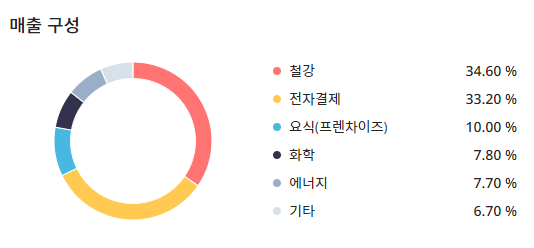

물론 화학쪽 매출은 고작 7.8%밖에 되지 않으니 KG에너켐이 갈 길은 매우 멀어 보입니다. (화학 부문은 KG케미칼의 주된 사업인 화학비료 사업과 에너켐의 매출을 더한 것으로 보입니다)

글이 길었네요. 요약하자면,

1) 저는 KG그룹의 기업구조 개편을 기대하고 KG케미칼을 매수했습니다.

2) 그런데 2차 전지 관련주라는 이유 때문인지 갑자기 각광을 받아 폭등했고, 급등 같은 걸 싫어하는 저는 충분한 수익을 얻었다고 판단하여 매도했습니다.

3) PER이 매우 낮아 저평가라고 주장하며 매수하는 것은 주의해야 합니다. "그렇게 보이는" 상황입니다. 부채비율도 매우 높고요.

부디 잃지않는, 분석하는, 그래서 성공적인 투자를 하시기를 바라며 글을 마칩니다.

읽어주셔서 감사합니다 :)